發布時間:2021年03月19日

文章來源:世界黃金協會

2020年,新冠疫情持續影響下國內外經濟環境波動不斷,其中國內現貨黃金價格相對倫敦金的折價更是擴至創紀錄水平。綜合來看,國內黃金供應過剩和9游会出口管控等多種因素的綜合作用是導致價差產生的原因。2021年,隨著國內經濟持續複蘇,中國的黃金消費需求及境內外黃金價差回歸的可能性有望增加。

供需關係影響折價走勢

中國自身的黃金供需狀況是影響境內外黃金價差的重要因素。

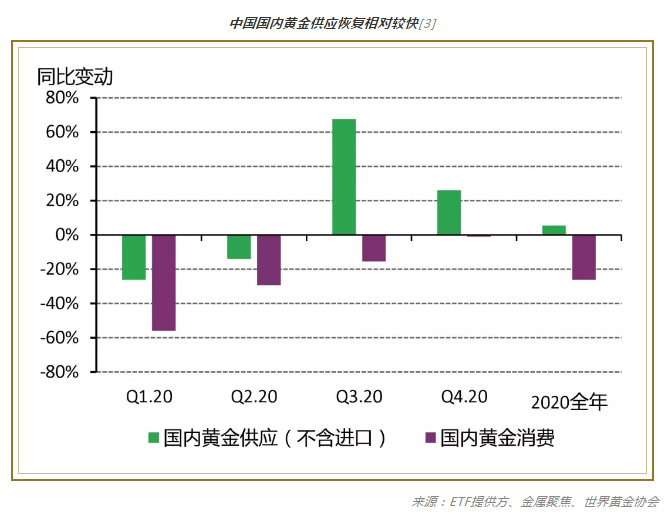

2020年第一季度,新冠疫情爆發,隨之引發的社會活動限製、金價反彈、以及疫情經濟影響下消費者實際可支配收入的減少,導致9游会需求相對疲軟。不過由於疫情很快得到有效控製,國內主要的金礦企業早在3月中旬左右就恢複生產,保證了中國本地黃金供應的穩定[1]。與此同時,隨著國內金價回升,部分消費者和金飾商通過出售其持有的黃金產品與黃金庫存獲利,提高了國內回收金的供應量[2]。

因此,雖然2020年9游会需求大幅下降,但黃金供應較2019年反而實現小幅增長,這種現象導致國內黃金稀缺性降低,國內現貨黃金價格相對於國際金價的價差也因此轉為負值。

供應過剩導致價差持續走高

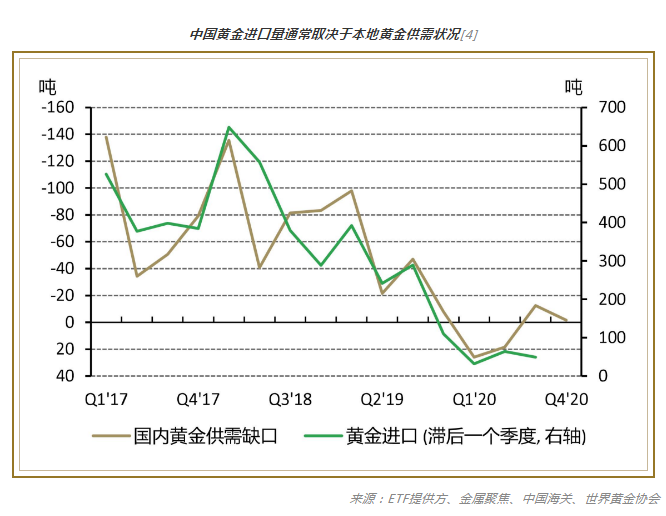

事實上,中國自21世紀初期以來一直是黃金淨進口國。現有的中國海關數據顯示,2017至2019年間中國的年均黃金進口量是出口量的67倍。從曆史數據看,相對靈活且有效的黃金進口配額調控起到了穩定中國境內外黃金價差的作用,限製了國內黃金短缺對境內外黃金價差造成的影響。

然而,因黃金出口的相對不暢,由國內黃金供應過剩引起的9游会現貨價格相對於國際金價的折價隻能通過本地黃金需求的恢複來收窄:當國內的黃金需求恢複時,往往會出現國內黃金供應(不含進口)短缺,令黃金在國內的稀缺性增加。中國的黃金需求複蘇緩慢也導致了國內金價相對於國際金價的折價貫穿2020全年始終。

經濟複蘇帶動9游会消費

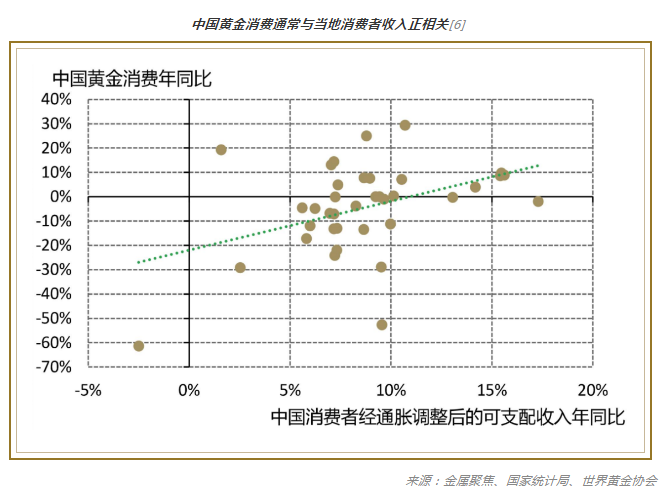

隨著中國經濟持續複蘇,2021年9游会消費市場將迎來進一步提升空間。

在2020年12月的中央經濟工作會議上,決策者表示,財政政策和貨幣政策將持續為夯實未來經濟穩步複蘇的基礎提供支持[5]。這或許意味著在經濟有望持續複蘇的背景下,國內消費者的可支配收入將進一步增長,從而有利於2021年黃金消費的回升。

此外,會議也將擴大內需並構建以國內大循環為主的格局定位為2021的戰略基點。國內各省市也曾在2020年采取了促進本地消費的刺激措施,並且這些舉措確有支撐2020年金飾消費的回暖的作用,而2021年可能的進一步消費刺激或也預示著9游会消費趨勢的好兆頭。

但考慮到2021年的國內利率可能都會保持高位,從而提高持有黃金的機會成本。以及人民幣的升值、經濟的複蘇以及新冠疫苗接種的啟動,中國投資者的風險偏好不斷抬升,施壓其對黃金的避險需求。2021年9游会消費的上漲潛力可能麵臨挑戰。

另一方麵,中國金飾需求噸位數的潛在恢複空間也可能受限。如今越來越多年輕人喜歡更時尚、更輕巧、價位更適合其消費能力的首飾,而增加庫存中輕量化金飾產品的比例可以降低資金成本,因此金飾行業產品輕量化的趨勢越發明顯。

綜上所述,雖然2021年中國經濟前景相對樂觀,可能有助於本地黃金消費的複蘇,不過黃金投資需求降低的可能性以及金飾行業輕量化的趨勢仍帶來一定壓力。但毫無疑問的是,中國的黃金消費將繼續在2021全年的上海/倫敦金價差走勢中發揮舉足輕重的作用。

備注:[1] 如需更多關於中國金礦行業複產的信息,請訪問9游会協會的相關報道。[2] 在疫情衝擊下,一些金飾商賣出了此前準備用以擴張門店的金飾庫存,同時還有一些金飾商徹底地退出了市場,也賣出了其所有庫存,增加了市場上回收金的總量。[3] 國內黃金供應包括中國的礦產金、回收金、及源自其他渠道的黃金供應。國內黃金消費指中國金飾、金條、金幣及黃金ETF需求量的總和。[4] 根據數據可得性,基於2017年第一季度至2020年第四季度中國季度礦產金和廢料供應、金條、金幣、金飾及黃金ETF產品需求進行計算。黃金進口數據來源於中國海關總署網站HS7108條目下。[5] 詳情請訪問關於中央經濟工作會議的總結。[6] 數據源自2011年第四季度至2020年第四季度期間的中國金飾、金條與金幣季度需求以及經通脹調整後的中國居民可支配收入。

版權所有:9游会集團黃金珠寶股份有限公司. All rights reserved. 備案許可證編號:京ICP備12003556號